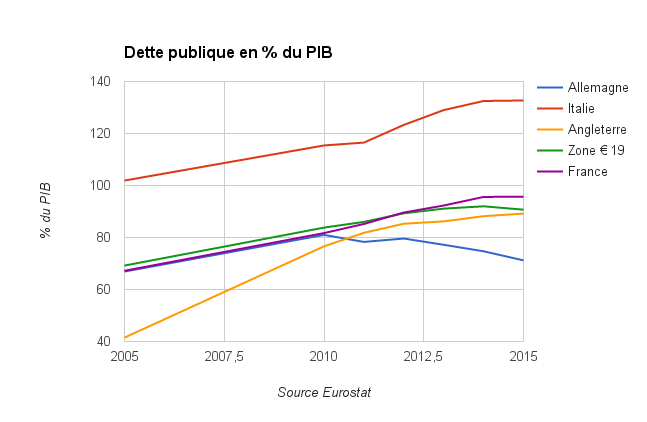

La situation économique française est actuellement périlleuse : Dette publique atteignant 97% du PIB, balance commerciale déficitaire de 47 milliards d’euros pour l’année 2015, compétitivité faible…

Comment expliquer ce décrochage ? Et quelles sont les perspectives économiques pour notre pays ?

Notre décrochage économique

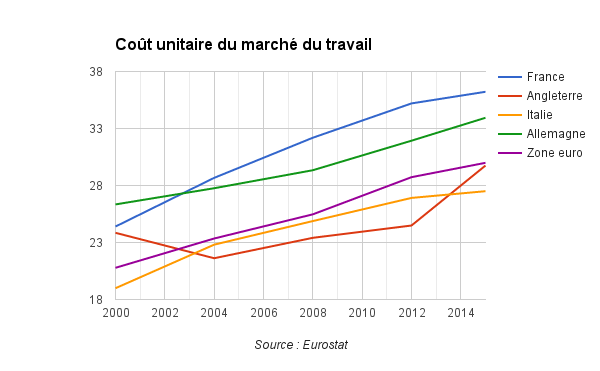

Notre trajectoire économique doit être mise en miroir avec celle de notre voisin allemand, partenaire commercial et rival direct. Le point de rupture se situe entre les années 2000 et 2002, précipité par de mauvaises décisions politiques. En France et en Allemagne, celles-ci ont été diamétralement opposées. La France a mis en place les 35 heures, qui ont fait chuter notre compétitivité en augmentant notre coût du travail de 18% entre 1998 et 2002, quand en Allemagne il n’augmentait que de 11%. Les prélèvements obligatoires ont aussi bondi de 1 point de PIB en France, quand le gouvernement Schröder les a diminué, notamment via la baisse de la fiscalité du capital.

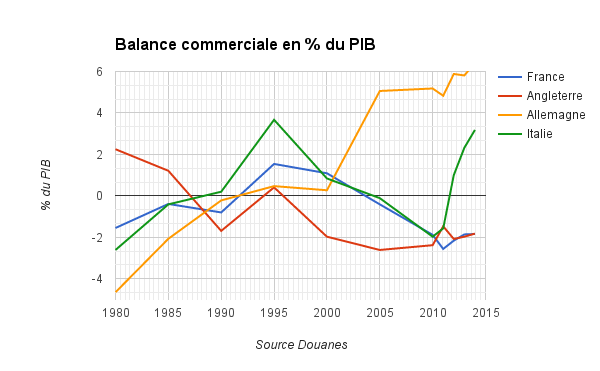

Cette baisse de la compétitivité a entrainé une baisse de notre production manufacturière, exposée à la concurrence internationale. Nos parts de marché dans les exportations mondiales se sont effondrées, notre production industrielle étant en chute libre. Pourtant, c’est bien l’industrie même qui devrait être la force de notre économie. C’est grâce à elle qu’un pays peut assurer son pouvoir d’achat extérieur en exportant, elle détermine la croissance par des gains de productivité forts, procure des salaires élevés et permet l’innovation (80% de la dépense en R et D est dans l’industrie).

Durant cette période, nos dépenses publiques ont explosé, venant accentuer notre dette et générer un important effet d’éviction.

De faux remèdes : les emplois non-délocalisables.

La France, face à sa désindustrialisation s’est lancée dans une création artificielle d’emplois. En 30 ans, 2,5 millions d’emplois industriels ont été détruits, et 2 millions d’emplois publics ont été créés. Un keynésianisme social a été mis en place, en augmentant les dépenses de prestations sociales. Enfin, une politique volontariste d’emplois de service à basse qualification a été réalisée par les baisses successives des charges sociales sur les bas salaires.

Ces choix ont été guidés par l’utopie d’une alternative à la concurrence internationale : des emplois non-délocalisables. Une illusion dans l’ère du numérique où ces emplois existent dans moins en moins de secteurs, et une destruction d’emploi dans le secteur ouverts à la concurrence internationales, dont l’industrie fait grandement partie.

Les pouvoirs publics ont négligé notre compétitivité, et accentué notre déficit commercial structurel, générateur d’endettement. Soutenir les secteurs protégés, c’est miser sur des marchés structurellement stagnants du fait d’un pouvoir d’achat contraint par la réduction du déficit, face à des possibilités d’exportation dans des marchés qui grandissent jusqu’à 5% par an.

Les perspectives : vers une crise de solvabilité ?

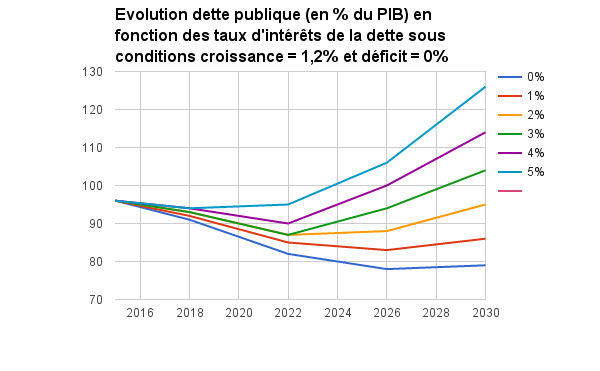

En dépensant plus qu’il ne produit, notre pays se trouve dans une situation précaire et fragile : nous finançons nos déficits extérieurs par des emprunts externes. Dans cette situation, nous sommes dans l’obligation de parier sur un maintien des taux d’intérêt bas. Une hausse de 1% des taux coûterait 20 milliards d’euros de plus en charge de la dette inscrit au budget français. Sans changement majeur de notre politique d’endettement public, la dette Française et sa charge les mèneront droit à la faillite. De plus, la France est à la merci d’une envolée du prix du baril de pétrole. Le prix actuel de 50 dollars soulage notre déficit extérieur. Néanmoins la France étant un pays importateur de pétrole, une augmentation du prix du baril à 100 dollars, comme c’était le cas jusqu’en 2014, réduirait notre croissance de 1%, en dégradant considérablement notre balance commerciale.

| Scénario 1 – évolution dette publique sous condition : croissance = 1,2% et déficit = 0% |

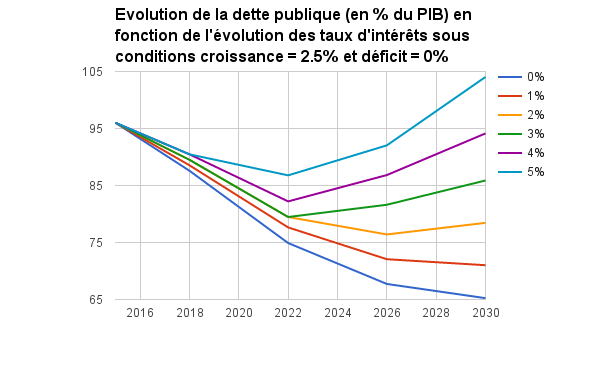

Scénario 2 – évolution de la dette publique sous condition : croissance =2,5% et déficit = 0% |

|

|

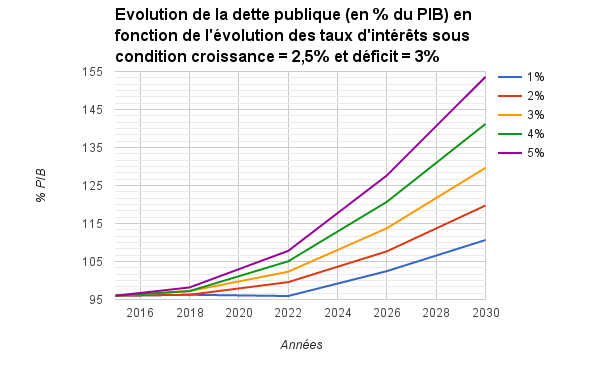

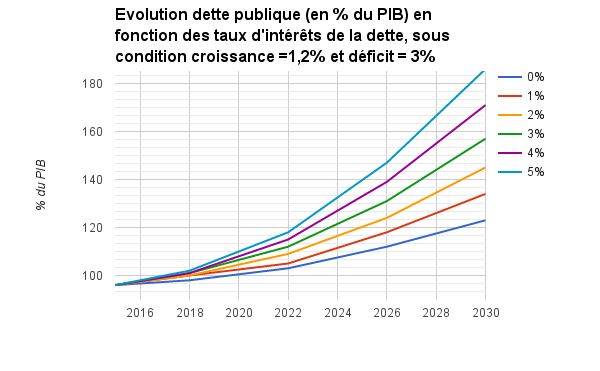

| Scénario 3 – évolution de la dette publique sous condition : croissance = 2,5% et déficit = 3% | Scénario 4 – évolution de la dette publique sous condition : croissance = 1,2% et déficit = 3% |

|

|

On le voit à travers nos projections, l’insolvabilité menace la France. Même si la France connaît un scénario idylique, à savoir une croissance annuelle de 2,5%, un déficit public nul et des taux d’intérêt nuls, notre dette publique en 2030 sera de l’ordre de 65% de son PIB, soit encore 5 points au dessus des critères du Pacte de Sabilité et de Croissance.

La trajectoire actuelle de la France, à savoir un déficit à 3% du PIB et une croissance atone de l’ordre de 1,2% fera grimper notre dette publique à 120% de notre PIB si les taux d’intérêt sont nuls. Dans le cas où la France est touchée par une instabilité économique ou politique majeure, les taux d’intérêt sur notre dette pourraient atteindre 5%, ce qui amènerait notre dette publique à 180% de notre PIB à l’horizon 2030, soit le niveau actuel de la Grèce.

Retrouvez l’ensemble de ns constats ainsi que nos propositions pour éviter ce marasme dans notre note que vous consulter et télécharger ci dessous :

Retrouvez l’ensemble de nos propositions dans notre rapport.